東京で賃貸管理をおこなう(株)アブレイズパートナーズです。

突然の災害・事故・入居者の過失などで、大切なアパートに損害が起きては大変です。

アパートの修繕や再建費用がかかるのはもちろん。

家賃収入が途絶えたり、多額の損害賠償が発生するリスクもあります。

そんな万が一に備えるため、大家様がアパートなどの所有物件にかけるべきなのが「火災保険」。

アパートの保険について、

「なんとなく入っているけど何が補償されているのかよくわからない」

「保険料や補償内容を見直したい」

「確定申告や年末調整で、どのように節税できるのか知りたい」

などの不安や悩みをお持ちの大家様もいるのではないでしょうか。

そこで、アパートの保険に不安や悩みをお持ちの大家様向けに

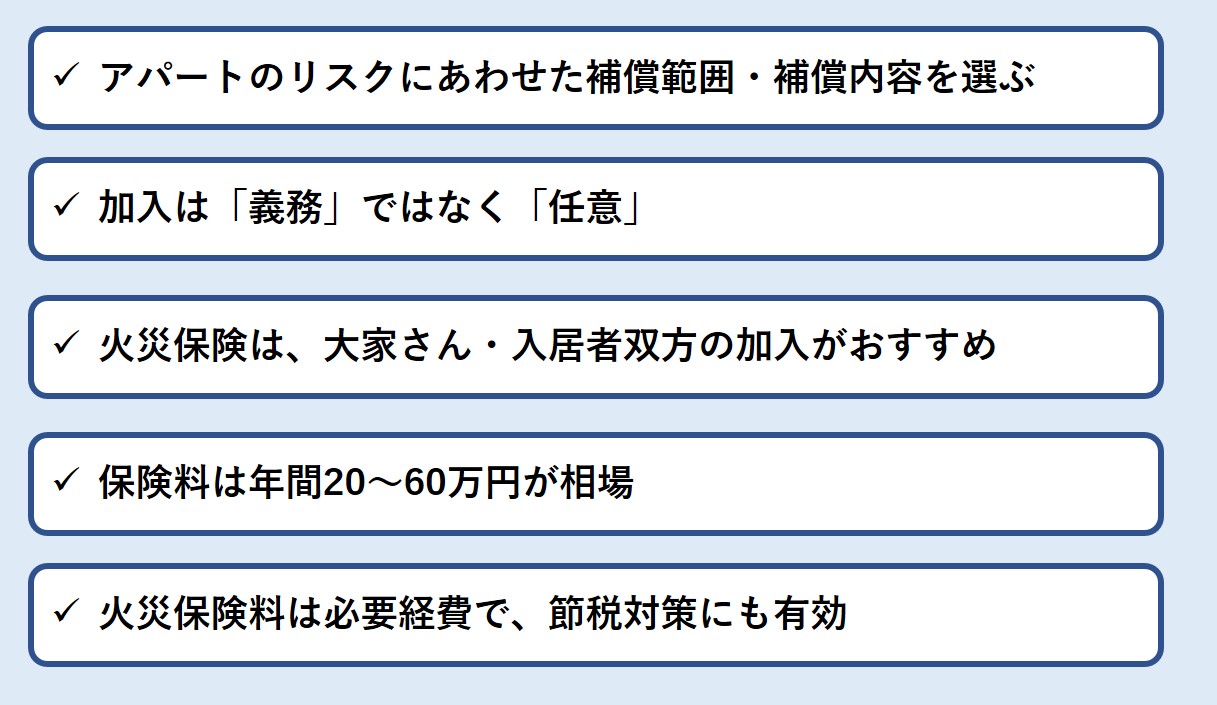

■アパート大家様が加入すべき火災保険とは

■大家様向け火災保険の賢い選び方

■気になる保険料相場

■アパート大家様向けおすすめ保険

■火災保険や地震保険の節税効果

などについて詳しく解説します。

また加入する保険種類によっては、年末調整や確定申告などで税金が戻ってくることもあるんです。

万が一に備えた火災保険ですが、補償範囲や保険料の適正な見直しは、健全なアパート経営につながります。

ぜひ最後までご覧いただき、健全なアパート経営を実現していきましょう。

アパート大家様が加入すべき火災保険とは?

アパート大家様が所有物件にかけるべき保険は「火災保険」です。

火災保険はおもに、

・火事・台風・水害などの自然災害

・水漏れなどの事故

・盗難

などの損害を補償します。

また火災保険の補償対象は、「建物」と「家財」に分けられており

・「建物」を補償する火災保険にはオーナーが加入

・「家財」を補償する火災保険には入居者が加入

するのが基本です。

火災保険は補償範囲が選べる

保険商品によっても異なりますが、火災保険には

・基本的に補償される災害

・特約をつければ保証される災害

があります。

■基本的に補償される災害

・火事

・落雷

・破裂、爆発

■特約をつけることで補償される災害

・風、ひょう、雪 (※基本補償の場合も有)

・水災

・盗難、水漏れ、衝突

・イタズラなどによる破損、汚損

・地震、津波(※厳密には特約ではなく「地震保険」に入る)

最近は地震・津波にそなえる地震保険が、特約を外さない限りは自動セットされている商品も増えてきました。

火災保険は補償内容が選べる

火災保険は、保険事故の対象となる災害や事故によって発生した

・建物の修理費用

・人の怪我や死亡に対する賠償費用

・家賃損失

などの損害を補償してくれます。

補償内容は、さまざまな特約を組み合わせて選べるんです。

アパート大家様向け火災保険の選び方

火災保険は、さまざまな特約の組み合わせによって

・補償範囲(支払対象となる災害や事故の範囲)

・補償内容

が選べるのが特徴です。

補償範囲や内容を充実させれば当然保険料も高くなるため、所有するアパートに最適な補償内容を選ぶ必要があります。

アパートのリスクに応じた補償範囲を選ぶ

近年は、ゲリラ豪雨や大型の台風によって河川が氾濫したり、崖が崩落するような水害が相次いでいます。

そのため、たとえば大家さんが所有するアパートが

・河川が近い地域

・山のふもと

にある場合は、浸水や崖の崩落などに備える特約をつけた方が良いでしょう。

また海や川が近い地域では、浸水などの水災に備える特約をつけた方が安心です。

逆に雪がほとんど降らないような地域では、ひょうや雪による災害特約を外せば、保険料が抑えられるのでおすすめです。

大家様のリスクに応じた補償内容を選ぶ

アパートで火災などが発生すると、大家様は建物に損害を受けるだけでなく、入居者が居住できない期間の家賃収入も失ってしまいます。

また建物の壁が崩れて通行人に怪我を負わせてしまえば、賠償費用が発生します。

入居者の自殺や孤独死によって、多額の原状回復費用が発生するリスクもあるんです。

アパート大家様向けの火災保険は、マイホーム・賃貸住宅の入居者がかける火災保険とは、最適な補償内容が異なります。

火災保険に加入する場合は、こうした大家様ならではのリスクに備えた特約を付帯しておくことが望ましいでしょう。

アパート大家様が加入すべき火災保険特約

火災保険といっても、補償内容や特約にはさまざまな種類があります。

ここからは、アパート大家様が加入すべき火災保険特約をご紹介します。

建物管理賠償責任特約

建物の管理不備による偶然の事故で、他人にケガを負わせたり物を破損したときの賠償費用を補償するもの。

(例)アパートの塀が崩落したり、壁面が剥がれて落下したりした際に通行人にケガをさせてしまった

家賃収入特約

火災等の事故によって賃貸物件が損害を受けた場合に、復旧までの期間に家賃に生じた損失を補償するもの。

(例)火災が起きた部屋の修繕中、その部屋の家賃収入が途絶えた

家主費用特約

アパートで孤独死・自殺・犯罪などによる死亡事故があった場合に、 原状回復費用、遺品整理等費用のほか、発生した空室期間や家賃の値引による損失を補償するもの。

(例)アパートの入居者が自殺して事故物件になり、入居者が決まりづらくなったため家賃を下げた

アパートの入居者に加入してもらうべき火災保険特約

入居者が火災保険に入る一番の目的は、入居者自身の家財を守るためです。

入居者が原因の火事でアパートが消失したとき、火災保険に入っていれば、家財の買い直し費用などが補償されます。

しかしそれだけでは入居者の家財は守られても、アパートの再建費用などは補償されません。

入居者には、万が一アパートへの損害賠償責任を負った場合に備えて、

・大家様への賠償費用を補償する「借家人賠償責任」

・隣家に損害を与えてしまった場合に備える「個人賠償責任」

などの特約がついた火災保険に加入してもらいましょう。

たとえば入居者の過失による水漏れで、建物・設備・他の入居者に損害が生じた時のリスクに備えることができます。

実際に風呂場や洗面所で水を止め忘れて、階下の部屋に水漏れしてしまうのは、アパートやマンションでよくあるトラブルの一つです。

借家人賠償責任特約

偶然の事故によって借りている物件に損害が生じた場合、家主に対して支払う修理費用や賠償費用などを補償するもの。

(例)入居者が料理中に失火し、コンロ・換気扇・壁・天井などが焼け焦げ、キッチン全体のリフォームが必要になった

個人賠償責任特約

日常生活で身近な事故による損害を補償するもの。

ケガをさせてしまった場合の治療費や破損物の修理費などが該当になります。

(例)水漏れで階下の部屋に損害を与えてしまった場合や飼い犬が通行人に嚙みついてケガをさせてしまい、修繕費用や治療費が必要になった

アパートの保険加入は義務?

火災保険は、任意保険です。

つまりアパート大家様も入居者も、火災保険に入る義務はありません。

しかし賃貸経営のリスクマネジメントとして、大家様自身だけでなく、入居者にも火災保険に加入してもらうのがおすすめです。

火災保険に入らないとどうなる?

仮にローンを組んで賃貸アパートを購入してすぐに、自然災害や入居者の過失による事故でアパートをすべて失っても。

ローンは全額残ります。

もし大家様が火災保険に入っていなければ、家賃収入を失った上にローン返済だけが残ってしまいます。

突然の火事や事故による損失はもちろん、大型の台風や豪雨による水害は、年々増加しています。

こうした水害の頻発は、温暖化による気候変動が原因ではないかと考えられており、今後も増加が懸念されています。

また日本では、いつどこで大きな地震災害が起きても不思議ではありません。

火災保険に入っていれば、災害や事故によってアパートが損害を受けても、再建費用や家賃収入などが補償されます。

火災保険はアパート入居者が入ればOK?

火災保険は入居者が加入するもので、大家様が加入する必要はないと考える人もいるようです。

しかし、火災は入居者の部屋から発生するとは限りません。

たとえば

・共用部分のコンセントや電気設備から出火

・建物への放火

・隣家で発生した火災による延焼

などから、アパートに火災が発生することもあります。

上記のような場合、入居者に失火責任がないため、入居者加入の保険は使えません。

そのため入居者だけではなく、大家様自身も、火災保険に加入してリスクに備えることが必要となるのです。

火災保険はアパート大家様が入ればOK?

入居者が火災保険に入っていない場合、入居者の過失によって生じた損失が補填されないリスクがあります。

たとえば入居者のタバコの不始末が原因でアパートが全焼しても、その入居者に賠償費用の支払能力がない場合もあります。

入居者にも火災保険に入ってもらえば、入居者過失による思わぬ損害も、保険会社が補償してくれるので安心です。

入居審査に通過した入居者には、入居開始前までに火災保険への加入を証明する書類を提出してもらいましょう。

また賃貸借契約や火災保険の更新の都度、火災保険への加入を証明する書類を提出してもらえれば、大家様も安心できるのでおすすめです。

アパート大家向け保険の保険料相場は?

火災保険の保険料は

・建物の構造(木造かコンクリート造かなど)

・築年数

・戸数や延床面積

・立地

・家賃収入

・契約期間

・付加する特約(補償内容)

など細かい条件によって決まります。

そのため一概に平均を出すことは難しいですが、アパート保険の保険料相場は

・安くても年間20万円前後

・地震保険などをつければ年間60万円前後

が最低でも必要と思っておいた方が良いでしょう。

またアパート大家向けの火災保険は、入居者向けに比べると、保険料が高額です。

アパート1棟は、賃貸物件1部屋や戸建て1棟に比べると、当然建築費用も高額。

損失の補償金額も高額になるため、保険料も高くなります。

アパート大家向けおすすめ火災保険は?

ここからは、賃貸経営を営む大家様向けのおすすめ火災保険をご紹介します。

いずれの商品にも、オプション特約として大家様向けの補償内容があります。

保険商品によって補償内容や保険料も違うため、複数社に見積もりをとるのがおすすめです。

アパートの保険料は必要経費へ計上できるため節税対策に効果的

アパートなどの賃貸経営をしている大家様は、所有物件にかけている

・火災保険

・地震保険

・損害保険

などの保険料は、必要経費に含まれます。

確定申告では、家賃収入から必要経費を差し引いたものが所得になり、所得額に応じて所得税や住民税が課税されます。

そのため必要経費が多ければ多いほど、所得金額が少なくなるので所得税や住民税が少なくなります。

そのため、アパート大家様が火災保険や地震保険に加入しておけば、災害などのリスクへの備えだけでなく、節税対策としても有効です。

大家様自らが住んでいる場合は家事按分が必要

所有しているアパートなどの賃貸物件の1室に、大家様も住んでいる場合には、面積などで家事按分する必要があります。

アパート経営などに関する

・火災保険

・地震保険

・損害保険

などの保険料は必要経費として認められますが、大家様などが居住している部分は必要経費へは計上できません。

大家様自らが賃貸物件の1室に住んでいる部分は、アパート経営に関する経費とは別に地震保険のみ所得控除の対象となります。

大家様自らが住んでいる部分の面積などにより、家事按分した地震保険料も確定申告することで、

・所得税

・住民税

などがさらに少なくなりますので、節税対策としてもおすすめです。

保証会社の利用でアパート保険と同様の保証が受けられる

保証会社を利用することで、家主費用特約など大家様が加入すべき火災保険同様の補償が受けられます。

弊社(株)アブレイズパートナーズでは、独自の保証内容として

・賃料

・原状回復費用

・残置物撤去費用

・早期解約違約損害金

・更新料

・明渡訴訟費用

・室内死亡補償

・室内死亡時の原状回復費用

・事故対応費用

など、家賃滞納や入居者が夜逃げした際に発生する費用などを保証します。

また更新料や解約違約損害金など、通常の家賃徴収業務とは別に発生する滞納にも備えられるのでおすすめです。

まとめ

アパート大家様向けの火災保険は義務ではなく、保険料も高額です。

しかしアパート大家様の万が一の損失費用は非常に大きく、リスク管理として、火災保険には必ず加入しておくのがおすすめです。

「義務」ではありませんが「必要」なものといえるでしょう。

またアパート経営のリスクをまんべんなくカバーするには

■大家様が、経営リスクやアパート損失のリスクに備える

■入居者が、自身の家財損失・大家様への損害賠償リスクに備える

すなわち大家様・入居者双方による備えが必要です。

大家様自身が火災保険に加入しておくのはもちろん。

入居者にも賃貸契約締結時に火災保険の必要性について説明し、加入してもらうようにしましょう。

(株)アブレイズパートナーズでは、火災保険の見直しから日々の賃貸管理業務まで、大家様の健全な賃貸経営を全力でサポートします。

また独自の保証サービスも提供していますので、お気軽にご相談ください。

賃貸管理のことなら、(株)アブレイズパートナーズへおまかせください。