給与であれ、年金であれ、宝くじの当選金であれ、所得には必ず税金がかかります。

賃貸アパート経営で得た所得も、例外ではありません。

1/1~12/31の1年間に得た所得は、翌年2/16~3/15の間に税務署に確定申告をして、所得に応じた納税をします。

賃貸アパート経営で得た所得は原則として、確定申告が必要です。

そこで、

■アパート経営で確定申告が必要・不要・お得なケース

■「不動産所得」や「必要経費」の計算について

■アパート経営の確定申告の「必要書類」

■アパート経営の確定申告に便利な「ソフト」

などをご紹介します。

賃貸経営を始めて、初めての確定申告を迎えるというオーナー様にもわかりやすい内容となっています。

ぜひ2月中旬から始まる確定申告の参考にしていただき、スムーズな確定申告にお役立てください。

アパート経営で確定申告が必要・不要・お得なケース

確定申告は、1年間の

・給与所得が2000万円以上の人

・給与所得以外の所得が20万円を超える人

・公的年金等の雑所得が400万を超える人

などに申告義務があります。

賃貸経営オーナー様の場合、

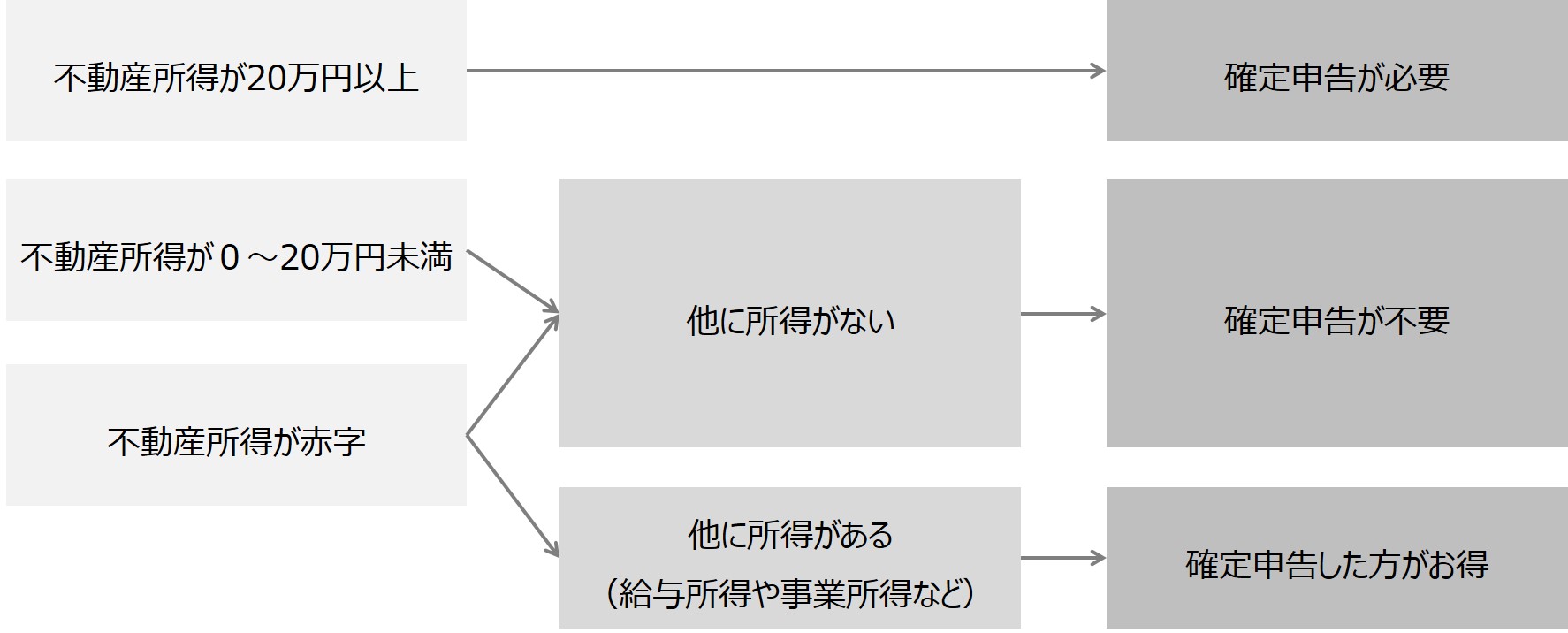

■確定申告が必要なケース

■確定申告が不要なケース

■確定申告をした方がお得になるケース

があります。

確定申告が必要なケース

賃貸経営による不動産所得が年間20万円を超える場合は確定申告が必要になります。

確定申告が不要なケース

不動産所得が20万円に満たず、他に所得がない場合は、確定申告は不要です。

確定申告した方がお得になるケース

不動産所得が赤字でも、給与所得・事業所得などが他の所得がある場合は、確定申告した方がお得になります。

不動産所得の赤字分は、課税対象の給与所得や事業所得から控除することができるため、納税額を減らすことができます。

そのため

・不動産所得が赤字

・不動産所得の他に、給与所得や事業所得がある

(副業として賃貸経営をしている、マイホームを賃貸に出している等)

場合は、確定申告をしましょう。

副業として賃貸経営をおこなっている場合の確定申告のポイントは、記事の最後でも詳しく解説しています。

「不動産所得」とは?収入から必要経費を引いた金額

不動産所得とは、アパート経営で得られた収入から必要経費を引いた金額です。

| 【収入の例】 | 【必要経費の例】 |

| ・家賃 ・共益費 ・礼金 ・更新料 ・駐車場代 ・敷地内に設置した自販機の売上 |

・固定資産税 ・借入金利息 ・共用部の水道光熱費 ・減価償却費 ・修繕費 ・賃貸管理会社に払う手数料 |

収入から必要経費を引いた「不動産所得」の金額が年間20万円を超えると、確定申告が必要になります。

不動産の賃貸経営を専業としておこなっているオーナー様はもちろん。

副業の人や、転勤などの理由でマイホームを賃貸に出している人も、確定申告が必要です。

【関連記事】アパート経営の収入目安を知る!経費や税金を引いた手取り額は?

アパート経営の確定申告で申請できる必要経費8選

オーナー様にとって確定申告で重要になるのが、「必要経費」の計上です。

税金は、収入から必要経費を引いた「所得」が多ければ多いほど高くなります。

収入から必要経費をしっかり落とさないと、不動産所得の金額が多くなり、納める税金も高くなります。

そのため「必要経費」に計上できる支出の種類を知っておくことが、節税対策にもなります。

アパート経営の確定申告で申請できる必要経費の種類は、大きく分けて8種類。

1.租税公課

2.借入金利息

3.共用部の水道光熱費

4.減価償却費

5.修繕費

6.賃貸管理会社に払う手数料

7.損害保険料

8.その他の費用

ここからは、8種類の必要経費について詳しく解説します。

1.租税公課

賃貸経営にかかる税金は、すべて経費に計上できます。

例えば

・賃貸経営のために所有している建物や土地にかかる固定資産税や都市計画税

・アパートや土地を購入したときの不動産取得税

・不動産登記の際の登録免許税

・各種契約書類の印紙税

などは、すべて必要経費にできます。

2.借入金利息

賃貸経営のためのアパートを購入する際、ローンを組んだ場合は、その利息部分を経費に計上できます。

3.共用部の水道光熱費

アパートの廊下、エントランスなど、共有部分の水道光熱費は経費に計上できます。

4.減価償却費

建物本体や設備などは、時間の経過とともに価値が減っていく資産です。

時間の経過とともに減った価値を、費用に換算したものが「減価償却費」です。

減価償却の対象となる資産には、以下のようなものがあります。

| 建物 | 木造、鉄骨造、RC(鉄筋コンクリート)造など |

| 構築物 | アスファルト舗装、フェンス、塀、門、駐輪場、ゴミ置場など |

| 設備 | 給排水設備、ガス設備、郵便受け、宅配ボックス、エアコン、インターホンなど |

これらの資産には「耐用年数」と「償却率」が設定されています。

たとえば建物の耐用年数と償却率は以下の通り。

| 建物の種類 | 耐用年数 | 償却率 |

| 木造 | 22年 | 0.046 |

| RC造 (鉄筋コンクリート) |

47年 | 0.022 |

必要経費の中でも減価償却費は現金支出がなく、手持ち資金が減少しない経費というメリットがあります。

また減価償却費は、賃貸アパート経営の確定申告の中で最もウェイトが高い経費です。

金額も大きく長期的なので、毎年計上するのを忘れないようにしましょう。

減価償却費の計算方法

減価償却費は【取得金額×償却率】の計算で求められます。

そして【耐用年数】の期間中ずっと、減価償却費を経費として計上できます。

たとえば、

●建物価格5,000万円の木造アパートを取得した場合

→ 減価償却費:5,000万円×0.046=230万円

→ 230万円を22年間、建物の減価償却費として経費にできる

●建物価格5,000万円のRC造マンションを取得した場合

→ 減価償却費:5,000万円×0.022=110万円

→ 110万円を47年間、建物の減価償却費として経費にできる

減価償却の対象になるのは「建物価格」のみ

減価償却の対象になるのは建物だけで土地は対象にはなりません。

そのため、減価償却を行うためには物件の土地と建物の価格が明確に区分されていることが必要です。

新築物件の場合は、建物の建築費がそのまま減価償却の対象になります。

ただし、中古の賃貸アパートを購入したような場合は、土地と建物の価格が区分されていないことがあります。

中古物件の減価償却を行う場合は、土地と建物の価格を推定して区分する必要があります。

土地と建物の価格を区分するには、購入価格を固定資産税の評価額に応じて按分するのが合理的です。

5.修繕費

・退去後の原状回復費用

・通常の維持管理、災害等により壊れた設備の修理費用

など、アパートの資産価値を維持するための支出は修繕費として、その年の経費にできます。

ただし

・耐震強化など、耐久性を増すための工事費

・非常階段の取付けなど、機能付加のための工事費

など、資産価値を増すための支出は「資本的支出」として建物と同様に耐用年数に応じて減価償却を行い、毎年経費計上する必要があります。

また将来の大規模修繕に備えた「修繕積立金」は、実際に使ったお金ではないので、修繕費として経費計上できません。

6.賃貸管理会社に払う手数料

賃貸管理会社に支払う管理手数料は、管理費として経費計上できます。

7.損害保険料

火災保険料や地震保険料など、災害に備えた損害保険料も経費にできます。

ただし、修繕に備えた積立金がある保険では、積立部分の保険料は経費にならないので注意が必要です。

8.その他の費用

・入居者募集のための広告宣伝費

・不動産会社への仲介手数料

・税理士や司法書士への報酬

・事務用品費(事務作業に使う文房具など)

・新聞図書費(アパート経営に関する本や雑誌の購入費)

・消耗品費(購入金額10万円未満の物)

・交通費

・交際費

なども経費に計上できます。

注意したいのは、消耗品費です。

「消耗品費」に計上できるのは、 たとえば賃貸経営の管理に使うパソコン・プリンター・会計ソフト・チラシ作成に使うカメラなど 、購入金額10万円未満のものに限ります。

購入金額10万円以上の物は資産となり、耐用年数に応じて「減価償却費」として処理が必要なので注意しましょう。

また「交通費」「交際費」「事務用品費」など細かい支出のレシート・領収書も、経費計上するために保管しておきましょう。

5棟10室以上のアパート経営なら「青色申告」が65万円お得

確定申告には「白色申告」と「青色申告」があります。

「青色申告」の方が経費計上できる範囲が広く、最大65万円の控除も受けることができます。

しかし「青色申告」をするには、

・開業後2ヶ月以内または青色申告に変更する年の3/15までに、事前申請が必要

・おおよそ5棟または10室以上の事業規模で賃貸経営をしている

・簿記の専門知識にもとづいた正確な帳簿付けが必要

という条件があります。

「青色申告」を行う場合は、青色申告用の会計ソフトを使ったり、税理士に依頼するなど工夫が必要です。

アパート経営の確定申告に必要な書類

確定申告には、収支を証明するために様々な必要書類があります。

ここではアパート経営の確定申告をする際に、主に必要になる書類をご紹介します。

| 賃貸契約書 | 入居者(貸借人)とかわす契約書 |

| 家賃の送金明細書 | 家賃収入額の証明 |

| 税金の納付書 | 固定資産税などを経費計上する際に必要 |

| ローンの返済予定表 | 借入金の利息を経費計上する際に必要 |

| 損害保険の証券 | 損害保険料を経費計上する際に必要 |

| 各支出の領収書 | 賃貸管理手数料、修繕費、消耗品費、 交通費、交際費などの支出があった際の領収書。 経費計上する際に必要。 |

| 源泉徴収票 | 本業が会社員の場合は、所得税の還付が受けられるケースがあるため必要。 |

その他、賃貸アパートを新たに取得した際は

・不動産売買契約書

・売渡清算書

なども必要になります。

確定申告の必要書類のポイントは「収支を証明する」書類であること。

収入・支払に関する書類は、契約書からレシートまで、漏れなく正確に管理・保管しておきましょう。

副業で賃貸経営をおこなう場合の確定申告のポイント

賃貸経営オーナー様の中には、

・本業はサラリーマン

・転勤などで住めないマイホームを、賃貸に出している

など、賃貸経営を副業として行っている人も多いでしょう。

たとえば副業で賃貸経営を行うサラリーマンであれば、年末調整後の給与所得と不動産所得を合算して、確定申告を行うことが必要です。

ここからは、副業として賃貸経営を行っている場合の確定申告のポイントについて解説します。

不動産所得は合算課税

不動産所得は、他の所得と合算して納税額が計算されます。

不動産所得は常に黒字になるわけではありません。

家賃収入から必要経費を差し引くと、不動産所得が赤字になることもあるのです。

しかし不動産所得は合算課税なので、赤字が出た場合は、他の所得から控除することができます。

例えば、

・サラリーマンであれば給与所得

・自営業者なら事業所得

から、不動産所得の赤字額を控除することができます。

それによって課税所得額が減り、納税額を少なくできるのです。

(例1)

年収500万円の独身サラリーマンの場合

年間の所得税は約14万円、住民税は約25万円

●不動産所得が100万円の赤字⇒

所得税・住民税合計で約18万円の節税が可能

●不動産所得が50万円の赤字⇒

所得税・住民税合計で約9万円の節税が可能

(例2)

年収700万円の独身サラリーマンの場合

●不動産所得が100万円の赤字⇒

所得税・住民税合計で約28万円の節税が可能

●不動産所得が50万円の赤字⇒

所得税・住民税合計で約14万円の節税が可能

サラリーマンは所得税を源泉徴収されており、納税額は年末調整で精算しているので、節税機会が限られています。

しかし、賃貸経営を行っているサラリーマンであれば、不動産所得で生じた赤字額を給与所得から控除できます。

そのため、賃貸経営はサラリーマンの節税手段としても有効です。

転勤でマイホームを賃貸に出す場合も、確定申告が必要

サラリーマンが借入金でアパートを建設して、賃貸経営を行うのはリスクがあるので、関心が無い人も多いでしょう。

しかしマイホームを所有しているサラリーマンであれば、誰でも賃貸オーナーになる可能性があります。

例えば、サラリーマンが転勤になった場合、マイホームを賃貸に出すことがあります。

転勤期間中にマイホームを賃貸して家賃収入を得ると、不動産所得が発生するので確定申告を行う必要があるのです。

マイホームを賃貸する場合のメリット

せっかくマイホームを購入したのに、転勤で住めなくなるのは残念でしょう。

しかし、マイホームを賃貸に出すと、確定申告で節税を図ることができます。

例えば、マイホームがマンションであれば

・購入価格に占める建築費の割合が大きいので、減価償却費が高額になる

・住宅ローンの金利や、マンションの管理費などマイホームの購入・維持費用を必要経費に参入できる

ため確定申告をすると、多くの場合不動産所得が赤字になり、税金が還付されます。

賃貸中は家賃収入が得られるので、節税と併せたメリットが得られます。

マイホームを賃貸に出す場合の注意点

マイホームを賃貸に出す場合も、確定申告に必要な書類や手続きは通常の賃貸と同じです。

しかし、

・相手が親子であっても必ず賃貸契約書を交わしておく

・確定申告の際には、建物価格の証明のためにマイホームの売買契約書が必要になる

という点について注意しましょう。

アパート経営の確定申告に便利な会計ソフト4選

アパート経営の確定申告を正確かつ楽におこなうためには、日頃の帳簿付けが重要です。

特に帳簿付けが複雑な「青色申告」をおこなう場合は、賃貸管理ソフトや、確定申告用の会計ソフトを使うのが便利です。

ここからはおすすめの確定申告ソフト4選をご紹介します。

1.富士山FEパック

富士山EFパックは、賃貸管理+会計ソフトが一体になっているため、使い勝手の良さが魅力です。

→ 富士山EFパックはこちら

2.賃貸名人

賃貸名人は、賃貸経営の様々な収支を管理できるため、確定申告の際に便利です。

→ 賃貸名人はこちら

3.やよいの青色申告オンライン

やよいは確定申告ソフトの老舗で、とにかく使いやすさ・わかりやすさに定評があります。

簿記の専門知識がなくても安心して使えます。

→ やよいの青色申告オンラインはこちら

4.freee(フリー)

freeeは、不動産所得に特化したフォーマットが用意されているので便利です。

→ freeeeはこちら

まとめ

賃貸アパート経営の確定申告には、必要なケース・不要なケース・お得なケースがあります。

また賃貸経営の確定申告で計上できる経費は、おもに8種類。

確定申告の際は、最大65万円以上の控除が受けられる青色申告がおすすめです。

青色申告は複雑な帳簿付けが必要なため、自分で確定申告をするなら、会計ソフトをうまく活用しましょう。

確定申告は正しい納税を行うだけでなく、節税効果も高めることができます。

賃貸経営の確定申告について正しくお得な知識を得て、健全な経営を続けていきましょう。

賃貸管理なら、(株)アブレイズパートナーズにおまかせください。