はじめに

「自分には大した財産がないから、相続税なんて関係ない」 「うちは家族の仲が良いから、揉めることなんてありえない」

もし、あなたがそう思っているなら、少しだけ立ち止まってこの記事を読み進めてみてください。相続税は、もはや一部の富裕層だけのものではありません。2015年の税制改正で基礎控除額が大幅に引き下げられて以来、ごく一般的な家庭でも相続税の申告・納税が必要となるケースが急増しているのです。

そして、相続をきっかけに、それまで仲の良かった家族の関係に亀裂が入ってしまう「争族(そうぞく)」も、決して他人事ではありません。

しかし、ご安心ください。相続税は、正しい知識を持って早期に対策を始めることで、合法的に、そして劇的に負担を減らすことが可能な税金です。本コラムでは、「裏ワザ」という少し刺激的な言葉を使いながら、脱税などの違法行為ではなく、法律で認められた制度を最大限に活用する、賢い節税テクニックを余すところなくご紹介します。

あなたの、そしてあなたの大切な家族の未来を守るために、きっとお役に立つ情報が満載です。ぜひ最後までお付き合いください。

なぜ今、相続税対策が必要なのか?

まず、基本の「き」として、現在の相続税の仕組みを簡単におさらいしましょう。

相続税は、亡くなった方(被相続人)から受け継いだ財産の総額が「基礎控除額」を超えた場合に、その超えた部分に対して課税されます。

基礎控除額の計算式

例えば、法定相続人が配偶者と子供2人の合計3人だった場合、基礎控除額は となります。遺産総額がこの金額を超えなければ、相続税はかからず、申告も不要です。

「4,800万円なら、うちは大丈夫そうだ」と感じるかもしれません。しかし、ここでいう「遺産」には、預貯金や株式だけでなく、自宅の土地・建物(不動産)や生命保険金なども含まれます。特に都市部では、自宅の土地だけで評価額が数千万円になることも珍しくありません。退職金や長年の蓄えを合わせると、基礎控除額をあっさり超えてしまうケースが多いのです。

だからこそ、元気なうちから計画的に対策を講じることが、賢い選択と言えるのです。それでは、具体的な「裏ワザ」を見ていきましょう。

裏ワザ①:生前贈与をフル活用し、財産を計画的に移転する

相続税対策の王道にして最も効果的なのが「生前贈与」です。亡くなってから財産が移転すれば「相続」ですが、生きているうちに渡せば「贈与」となります。この贈与を計画的に行うことで、将来の相続財産そのものを減らすことができます。

1. 【基本のワザ】暦年贈与:毎年110万円の非課税枠を使い倒す

贈与税には、年間110万円の基礎控除があります。つまり、1人の人が1年間(1月1日~12月31日)に受け取った財産の合計額が110万円以下であれば、贈与税はかからず、申告も不要です。

この制度を利用し、子供や孫など、財産を渡したい相手に毎年110万円以内の贈与を繰り返していくのが「暦年贈与」です。

例えば、子供2人と孫4人の合計6人に、毎年110万円ずつ贈与すれば、年間で 、10年間続ければ6,600万円もの財産を非課税で移転できる計算になります。

【重要】2024年からの制度改正に注意! 以前は、相続開始前3年以内の贈与は相続財産に持ち戻して計算されていましたが、2024年1月1日以降の贈与からは、この持ち戻し期間が3年から7年に延長されました。つまり、亡くなる前7年間の贈与は、相続税の課税対象となってしまうのです(ただし、延長された4年間の贈与分については、合計100万円まで控除可能)。

この改正により、より一層、元気なうちから、より長期間にわたって計画的に贈与を進める重要性が増しました。

暦年贈与の注意点

- 「名義預金」とみなされないようにする: 子供や孫名義の口座に振り込んでも、その通帳や印鑑を親が管理していると、税務署から「名義を借りただけの親の財産(名義預金)」とみなされ、相続財産として課税される可能性があります。贈与の都度、贈与契約書を作成し、お金の管理は受贈者(もらった人)自身が行うようにしましょう。

- 「定期贈与」とみなされないようにする: 毎年決まった時期に決まった金額を贈与していると、「総額〇〇円を分割で贈与する約束が最初からあった(定期贈与)」と判断され、贈与総額に対して課税されるリスクがあります。これを避けるため、毎年贈与契約書を作成する、贈与の時期や金額を少しずつ変えるなどの工夫が有効です。

2. 【2024年から注目度UP!】相続時精算課税制度:大型贈与の切り札

相続時精算課税制度は、原則として60歳以上の父母や祖父母から、18歳以上の子や孫に対して財産を贈与する際に利用できる制度です。

この制度を選択すると、最大2,500万円までの贈与が非課税となる特別控除枠を使えます。2,500万円を超えた部分については、一律20%の贈与税がかかりますが、将来、贈与者が亡くなった際に、この制度で贈与した財産は相続財産に加算され、納付済みの贈与税額は相続税額から控除される、という仕組みです。

これだけ聞くと「結局、相続税がかかるなら意味がないのでは?」と思うかもしれません。しかし、この制度の真価は別のところにあります。

【超重要】2024年からの制度改正で神制度に? 2024年1月1日以降、上記の2,500万円の特別控除枠とは別に、年間110万円の基礎控除が新たに創設されました。この110万円部分は、相続財産に持ち戻す必要がなく、贈与税も相続税もかからない、完全な非課税枠となります。

つまり、相続時精算課税制度を選択すれば、毎年110万円の非課税贈与を続けつつ、いざという時には2,500万円の特別控除枠を使って、収益アパートや株価が上昇する前の自社株などを一気に贈与する、といった戦略が取れるようになったのです。

相続時精算課税制度が有効なケース

- 将来値上がりが確実な財産を贈与したい場合: 贈与した財産は、相続時に「贈与時の評価額」で計算されます。そのため、将来値上がりしそうな不動産や株式を低い評価額のうちに贈与してしまえば、将来の相続税額を圧縮できます。

- 収益物件を贈与して、所得を分散したい場合: 賃貸アパートなどを子供に贈与すれば、それ以降の家賃収入は子供のものになります。親の所得税・住民税を抑えつつ、子供に財産を移転できるため、一石二鳥の効果が期待できます。

一度選択すると暦年贈与には戻れないなどの注意点もありますが、使い勝手が格段に向上した今、検討すべき非常に強力な選択肢と言えるでしょう。

3. 【孫へのプレゼントに最適】教育資金・結婚子育て資金の一括贈与

特定の目的のための贈与には、さらに大きな非課税制度が用意されています。

- 教育資金の一括贈与: 祖父母などから30歳未満の子や孫へ、教育資金として一括で贈与する場合、最大1,500万円までが非課税になります。金融機関で専用口座を開設する必要があります。

- 結婚・子育て資金の一括贈与: 父母や祖父母から18歳以上50歳未満の子や孫へ、結婚や子育てのための資金を贈与する場合、最大1,000万円までが非課税となります。

これらの制度は、相続税の課税対象とならない孫への贈与で特に効果を発揮します(相続税は、配偶者と一親等の血族以外が財産を取得すると2割加算されるルールがありますが、代襲相続人でない孫への贈与は、この制度を使えば加算を気にせず財産を移せます)。

ただし、使い残したまま贈与者が亡くなったり、受贈者が30歳(結婚・子育ては50歳)になったりすると、残額が相続税や贈与税の課税対象となる点には注意が必要です。

こちらの記事も読まれています!

裏ワザ②:生命保険を「第二の退職金」兼「最強の節税ツール」にする

生命保険は、万が一の保障という本来の機能に加え、相続対策において絶大な効果を発揮する「裏ワザ」の宝庫です。

1. 生命保険金の非課税枠をフル活用する

被相続人が保険料を負担していた生命保険金は、税法上「みなし相続財産」として相続税の課税対象となります。しかし、そこには非常に有利な非課税枠が設けられています。

生命保険金の非課税限度額

法定相続人が3人(配偶者、子供2人)の場合、 までが非課税となります。預貯金で1,500万円を残せばそのまま課税対象となりますが、生命保険金として残せば、まるまる非課税財産となるのです。これは活用しない手はありません。

2. 納税資金を確保し、「争族」を防ぐ

相続税は、原則として相続開始を知った日の翌日から10ヶ月以内に、現金で一括納付しなければなりません。遺産のほとんどが不動産で、手元に現金がない場合、納税のために大切な自宅を売却せざるを得ない…といった事態も起こり得ます。

生命保険に加入し、受取人を相続人にしておけば、被相続人が亡くなった後、比較的すぐに保険金を受け取ることができます。この現金を納税資金に充てることで、他の財産を守ることができるのです。

また、生命保険金は、原則として「受取人固有の財産」とされ、遺産分割協議の対象外となります。特定の子供に事業を継がせるため他の子供より多くの財産を残したい場合など、遺言と合わせて生命保険を活用することで、「あの子にだけ多くの現金を渡したい」という意思をスムーズに実現し、相続人間の不公平感を和らげる効果(代償分割の原資)も期待できます。

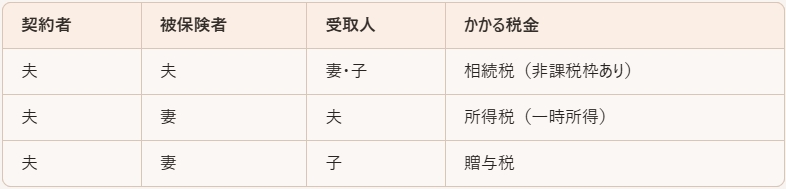

3. 契約形態で効果が変わる!契約者・被保険者・受取人の関係

生命保険は、誰が契約者(保険料を払う人)、被保険者(保険の対象となる人)、受取人(保険金をもらう人)になるかで、かかる税金の種類が全く異なります。節税目的で加入する際は、この関係性を絶対に間違えてはいけません。

相続税対策として最も有効なのは、一番上の「契約者=被保険者、受取人=相続人」のパターンです。この形でのみ、生命保険金の非課税枠が適用されます。

裏ワザ③:不動産評価額の「歪み」を合法的に利用する

現金や株式は時価で評価されるのに対し、不動産(特に土地)の相続税評価額は、時価よりも低く設定されている「路線価」や「固定資産税評価額」を基に計算されます。一般的に、土地は時価の8割程度、建物は5~7割程度で評価されると言われています。

この「時価と評価額の差」こそが、不動産を活用した節税のキモとなります。

1. 【最強の特例】小規模宅地等の特例で評価額を最大80%カット

小規模宅地等の特例は、被相続人が住んでいた土地や事業をしていた土地などを相続する際に、一定の要件を満たせば、その土地の評価額を最大で80%も減額できるという、非常に強力な制度です。

例えば、評価額が8,000万円の自宅の土地も、この特例が適用できれば が減額され、評価額はわずか1,600万円になります。これにより、相続税がかからなくなるケースも少なくありません。

主な対象宅地と減額割合

- 特定居住用宅地等(自宅の敷地): 330㎡まで80%減額

- 特定事業用宅地等(事業用の土地): 400㎡まで80%減額

- 貸付事業用宅地等(賃貸アパート等の敷地): 200㎡まで50%減額

ただし、適用要件は非常に複雑です。例えば、自宅の敷地の場合、配偶者が相続すれば無条件で適用できますが、同居の子供が相続する場合は「相続税の申告期限までその土地を所有し、かつ居住し続けること」が求められます。別居の子供が相続する場合(いわゆる「家なき子特例」)は、さらに厳しい要件が課されます。

この特例を使えるかどうかで納税額が天と地ほど変わるため、事前に税理士などの専門家と相談し、確実に適用できるよう準備しておくことが不可欠です。

2. タワーマンション節税の今とこれから

現金1億円を持っている人が亡くなると、相続財産は1億円です。しかし、その1億円でタワーマンションの一室を購入すると、相続税評価額は固定資産税評価額が基準となるため、4,000万~5,000万円程度にまで圧縮できる可能性があります。これが「タワマン節税」の基本的な仕組みでした。

特に高層階は市場での売買価格(時価)が高いにもかかわらず、固定資産税評価額は床面積が同じなら低層階と変わらないため、時価と評価額の乖離が大きく、節税効果が高いとされてきました。

【注意】2024年からの「タワマン節税封じ」 しかし、この行き過ぎた節税に歯止めをかけるため、2024年1月1日以降に相続・贈与で取得するタワマンについては、評価額の計算方法が見直されました。

新しいルールでは、従来の評価額に、階数や築年数、敷地持分の割合などに応じた補正が加えられます。大まかに言うと、高層階であるほど評価額が上がり、低層階であるほど評価額が下がるよう調整されることになりました。

これにより、かつてのような劇的な節税効果は期待しにくくなりました。しかし、依然として現金で持つよりは評価額を圧縮できるケースも多く、不動産を活用した節税スキームが完全に使えなくなったわけではありません。今後は、より精緻なシミュレーションに基づいた判断が求められます。

こちらの記事も読まれています!

裏ワザ④:「合わせ技」で効果を最大化するテクニック集

最後に、これまで紹介した方法と組み合わせることで、さらなる効果を発揮するテクニックをご紹介します。

1. 養子縁組で法定相続人を増やす

相続税の基礎控除額や生命保険の非課税枠は、法定相続人の数に応じて増えます。また、相続税は累進課税のため、財産を分ける人数が増えれば一人当たりの取得額が減り、適用される税率が低くなる効果もあります。

そこで有効なのが「養子縁組」です。例えば、子供の配偶者や孫を養子に迎えることで、法定相続人を意図的に増やすことができます。

養子縁組によるメリット

- 基礎控除額が600万円アップ

- 生命保険金の非課税枠が500万円アップ

- 死亡退職金の非課税枠が500万円アップ

- 相続税の税率が低くなる可能性がある

ただし、相続税法上、法定相続人の数に含めることができる養子の数には制限があります。

- 実子がいる場合:1人まで

- 実子がいない場合:2人まで

また、孫を養子にした場合、その孫が受け取る相続財産にかかる相続税は2割加算されるというデメリットもあります。メリットとデメリットを慎重に比較検討する必要があるでしょう。

2. おしどり贈与で自宅を配偶者に贈与する

婚姻期間が20年以上の夫婦間で、居住用不動産そのもの、またはそれを取得するための資金を贈与する場合、「贈与税の配偶者控除」という特例が使えます。

これにより、贈与税の基礎控除110万円とは別に、最大2,000万円まで非課税で贈与することができます。

生前に自宅の持分の一部(2,000万円分)を配偶者に贈与しておくことで、被相続人の財産を減らし、将来の相続税負担を軽減できます。また、相続発生時に自宅を「共有財産」にしておくことで、一次相続(夫→妻)、二次相続(妻→子)トータルで見たときに、税負担が軽くなるケースもあります。

3. 究極のワザ? 財産の法人化

これは上級者向けのテクニックですが、不動産を多く所有している資産家の方には非常に有効な方法です。

個人で所有している賃貸アパートなどを管理するための「資産管理会社(法人)」を設立し、その法人に不動産を移転します。

法人化による主なメリット

- 所得の分散: 家賃収入を法人所得とし、家族を役員にして役員報酬を支払うことで、個人の高い所得税率(最大55%)から、低い法人税率へと税負担をシフトできます。

- 経費の範囲拡大: 役員報酬や退職金、生命保険料など、個人事業では認められない経費の範囲が広がります。

- 相続財産の評価額圧縮: 相続財産は不動産そのものではなく、その法人の「株式」となります。役員報酬や退職金を支払うことで利益を圧縮し、株式の評価額を計画的に引き下げてから、その株式を子供に相続・贈与することが可能になります。

設立や運営にコストがかかり、税務・法務の専門知識が不可欠ですが、うまく活用すれば、所得税と相続税の両面で大きな節税効果が期待できる、まさに究極の裏ワザと言えるでしょう。

まとめ:最強の裏ワザは「専門家への相談」と「一日も早い実行」

ここまで、相続税を合法的に節税するための様々な「裏ワザ」をご紹介してきました。生前贈与、生命保険、不動産の活用、養子縁組…。これらのテクニックは、一つひとつも強力ですが、個々の資産状況や家族構成に合わせて組み合わせることで、その効果を何倍にも高めることができます。

しかし、同時にご理解いただきたいのは、これらの対策には専門的な知識が必要であり、安易な自己判断はかえってリスクを招きかねない、ということです。税制は毎年のように改正され、特例の適用要件も非常に複雑です。

相続対策における最強の裏ワザ。それは、「相続に強い税理士などの専門家に相談すること」、そして「思い立ったその日に、一日でも早く行動を開始すること」です。

専門家は、あなたの財産状況、家族への想いを丁寧にヒアリングし、無数にある選択肢の中から、あなたにとって最適なオーダーメイドの対策プランを提案してくれます。それは、単なる節税にとどまらず、あなたの意思を確実に次世代に伝え、家族が相続をきっかけに争うことのない「円満相続」を実現するための羅針盤となるはずです。

相続対策は、決して「死」を意識するネガティブな行為ではありません。むしろ、あなたが築き上げてきた大切な資産と、愛する家族の未来を守るための、究極の愛情表現なのです。

本コラムが、あなたがその第一歩を踏み出すきっかけとなれば、これに勝る喜びはありません。

★★★当社の特徴★★★

弊社は、業界の常識を覆す【月額管理料無料】というサービスで、オーナー様の利回り向上を実現する不動産管理会社です。空室が長引いて困っている・・・月々のランニングコストを抑えたい…現状の管理会社に不満がある…などなど、様々なお悩みを当社が解決いたします!

家賃査定や募集業務はもちろん、入居中のクレーム対応・更新業務・原状回復工事なども、全て無料で当社にお任せいただけます。些細なことでも構いませんので、ご不明な点やご質問などございましたら、下記ご連絡先まで、お気軽にお問い合わせください!

【お電話でのお問い合わせはこちら】

03-6262-9556

【ホームページからのお問い合わせはこちら】

管理のご相談等、その他お問い合わせもこちらです♪

【公式LINEからのお問い合わせはこちら】

お友達登録後、LINEでお問い合わせ可能です♪