はじめに

「うちの親はまだ元気だから大丈夫」「相続の話なんて、まだ早いし、切り出しにくい」

多くの人がそう思っているかもしれません。しかし、もし親が認知症と診断されたら、これまで当たり前にできていたはずの財産管理や相続対策が、ある日突然、一切できなくなってしまう「資産凍結」という深刻な事態に陥る可能性があることをご存知でしょうか。

日本の高齢化は急速に進み、2025年には65歳以上の5人に1人、約700万人が認知症になると予測されています(内閣府「平成29年版高齢社会白書」より)。これは、もはや他人事ではありません。

親が築き上げてきた大切な財産を守り、家族が困ることなく円満な相続を迎えるために、そして何よりも親自身の穏やかな老後を守るために、元気なうちから親子で話し合い、正しい知識を持って対策を講じることが不可欠です。

本コラムでは、なぜ認知症になると資産が凍結されてしまうのか、その具体的なリスクから、今すぐ始められる実践的な相続対策、そして万が一認知症になってしまった場合の対処法まで、事例を交えながら詳しく解説していきます。

認知症による「資産凍結」の恐ろしさとは?

認知症になると、法律上の「意思能力(物事を正しく判断し、その結果を理解する能力)」が不十分、または無いと判断されることがあります。そうなると、本人の財産を守るという観点から、法律行為全般が制限されてしまうのです。これが「資産凍結」の正体です。具体的にどのようなことが起こるのでしょうか。

ケース1:預貯金の凍結 ~介護費用が引き出せない~

【事例】 父が認知症と診断され、施設への入所が決まったAさん。入居金と月々の費用として数百万円が必要になったため、父名義の定期預金を解約しようと銀行窓口へ向かいました。しかし、銀行の担当者から「ご本人様の意思確認ができないため、解約はできません」と告げられてしまいます。普通預金口座もキャッシュカードの暗証番号を忘れてしまい、窓口での引き出しも拒否。結局、Aさん自身が費用を立て替えることになり、経済的に大きな負担を強いられました。

金融機関は、口座名義人の意思能力がないことを知った場合、詐欺や家族による無断の使い込みを防ぐため、口座を凍結する措置を取ります。たとえ家族であっても、委任状があったとしても、本人の意思確認が取れなければ、原則として預金の引き出しや解約はできません。親の介護費用を親の預金から支払おうとしても、それができなくなってしまうのです。

ケース2:不動産の凍結 ~実家を売却して費用に充てられない~

【事例】 一人暮らしの母が認知症になり、介護施設に入所することになったBさん一家。空き家になった実家は管理も大変なため、売却して母の介護費用に充てようと考えました。しかし、不動産の売買契約には、所有者である母の明確な意思表示が必要です。認知症の母にはそれができず、司法書士からも「この状態では所有権移転登記はできません」と言われ、売却を断念せざるを得ませんでした。

不動産の売却、賃貸、リフォーム、担保に入れて融資を受けるといった行為はすべて法律行為です。所有者本人に意思能力がなければ、これらの契約は一切結べません。「空き家になった実家を売って、親の介護費用に充てる」という、多くの人が思い描くプランが、実行不可能になってしまうのです。

ケース3:すべての相続対策が凍結 ~もはや手遅れに~

- 遺言書の作成:誰にどの財産を遺すかを決める重要な行為ですが、意思能力がなければ無効です。

- 生前贈与:将来の相続税対策として有効ですが、「あげる」「もらう」という双方の合意(契約)が必要なため、意思能力がなければ成立しません。

- 生命保険の契約:受取人を指定して特定の家族にお金を遺すことができますが、これも契約行為のため、本人の意思能力が必要です。

- アパートの建て替えや大規模修繕:収益改善や節税対策として有効ですが、金融機関からの借り入れや建築会社との契約ができません。

このように、親が認知症と診断された後では、ほとんどの相続対策が「手遅れ」になってしまうのです。

こちらの記事も読まれています!

親が元気なうちに!今すぐ始めるべき4つの相続対策

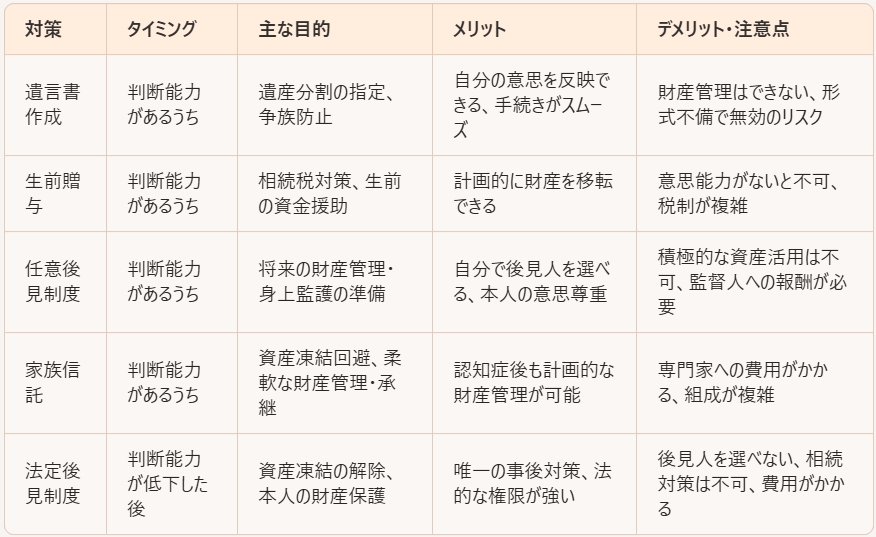

資産凍結という最悪の事態を避けるためには、親の判断能力がはっきりしているうちに、対策を講じる必要があります。ここでは代表的な4つの対策をご紹介します。それぞれのメリット・デメリットを理解し、ご自身の家庭に合った方法を検討しましょう。

対策①遺言書の作成 ~「争族」を防ぐ最も基本的な一手~

遺言書は、自分の財産を「誰に」「何を」「どれだけ」遺したいかを記す、最後の意思表示です。相続をめぐる家族間の争い、いわゆる「争族」を防ぐために、最も有効で基本的な対策と言えます。

メリット

・法定相続分とは異なる割合で財産を配分できる。

・相続人以外の人(お世話になった人など)にも財産を遺せる。

・不動産など分けにくい財産の分割方法を指定できる。

・相続手続きがスムーズに進む。

ポイント:作成するなら「公正証書遺言」がおすすめ 遺言書には主に「自筆証書遺言」と「公正証書遺言」があります。自筆証書遺言は手軽に作成できますが、形式の不備で無効になったり、紛失や改ざんのリスクがあったり、死後に家庭裁判所での「検認」手続きが必要だったりと、デメリットも少なくありません。 一方、公正証書遺言は、公証人が内容を確認し、証人2人以上の立ち会いのもとで作成するため、法的に最も確実で安全な方法です。費用はかかりますが、無効になるリスクが極めて低く、検認も不要なため、相続手続きが迅速に進みます。認知症対策という観点からも、作成時に公証人が本人の意思能力を確認するため、後々その有効性が争われにくいという大きなメリットがあります。

付言事項で想いを伝える 遺言書には、法的な効力はありませんが「付言事項」として、家族への感謝の気持ちや、なぜこのような財産分割にしたのかという理由を書き記すことができます。これが、残された家族の心を繋ぎ、円満な相続を実現する上で非常に大きな役割を果たします。

対策②生前贈与 ~将来の相続税を軽減する~

生前贈与は、親が生きているうちに財産を子や孫に分け与えることです。計画的に行うことで、将来の相続税負担を軽減する効果が期待できます。

メリット

・贈与する相手と時期を自由に選べる。

・相続財産そのものを減らすことで、将来の相続税を節税できる可能性がある。

・子の住宅取得や孫の教育など、必要なタイミングで資金を援助できる。

注意点と制度の活用

・暦年贈与:年間110万円までの贈与であれば贈与税がかからないという基礎控除の仕組みです。ただし、2024年からの税制改正により、相続開始前7年以内(改正前は3年)の贈与は相続財産に持ち戻されることになり、注意が必要です。

・相続時精算課税制度:2500万円までの贈与については贈与税がかからず、相続時にその贈与財産を相続財産に加えて相続税を計算する制度です。この制度にも年間110万円の基礎控জলが新設され、より使いやすくなりました。

・各種特例:「住宅取得等資金の贈与」「教育資金の一括贈与」「結婚・子育て資金の一括贈与」など、特定の目的のための贈与には大きな非課税枠が設けられています。

生前贈与は、認知症になって意思能力が失われると一切できなくなります。また、税制が複雑なため、税理士などの専門家に相談しながら進めるのが賢明です。

対策③任意後見制度 ~信頼できる人に未来を託す~

任意後見制度は、本人がまだ元気で判断能力が十分なうちに、将来、判断能力が低下した場合に備えて、あらかじめ自分で選んだ代理人(任意後見人)に、財産管理や身上監護(介護や生活に関する手続き)の代理権を与える契約を結んでおく制度です。

メリット

・自分の意思で後見人を選べる:子どもや信頼できる親族などを後見人に指定できます。

・財産管理の内容を自分で決められる:将来、後見人にやってもらいたいことを契約内容として具体的に盛り込めます。

・認知症などで判断能力が低下した後、家庭裁判所に申し立てることで契約の効力が発生し、任意後見人が財産管理を開始できます。

活用事例

【事例】 夫に先立たれ、一人暮らしをしているCさん(75歳)。最近、物忘れが増え、将来認知症になったらと不安を感じています。遠方に住む長男と相談し、長男を任意後見人とする契約を公証役場で結びました。「預金の管理と、将来施設に入る際の手続きや支払いを任せる」という内容です。これで、万が一認知症が進行しても、長男がスムーズに財産管理を行えるようになり、Cさんは安心して毎日を過ごせるようになりました。

ポイント 任意後見契約は、必ず公正証書で作成する必要があります。後述する「法定後見制度」と違い、本人の意思が最大限尊重されるのが特徴です。親の意思で、信頼する子どもに財産の管理を託せるため、非常に有効な認知症対策となります。

対策④家族信託(民事信託) ~柔軟な財産管理と承継を実現する~

近年、最も注目されているのが「家族信託」です。これは、自分の財産を信頼できる家族に託し、自分が決めた目的(自分の生活や介護など)のために、その管理や処分を任せる仕組みです。

仕組み

・委託者:財産を託す人(親)

・受託者:財産を託され、管理・処分する人(子など)

・受益者:信託された財産から利益を受ける人(親)

親(委託者)が、子(受託者)に不動産や預金などの財産を託します。子は信託契約で定められた範囲内で、その財産を管理・運用し、そこから得られる利益(家賃収入や預金利息など)を親(受益者)の生活費や介護費用のために使います。

メリット

・資産凍結を確実に回避:財産の名義が受託者(子)に移るため、委託者(親)が認知症になっても、受託者の判断で財産の管理・売却・活用が可能です。

・柔軟な財産管理:法定後見制度のような家庭裁判所の監督がないため、資産の組み換えや積極的な活用(アパートの建て替えなど)も、契約内容の範囲内で行えます。

・二次相続以降の承継先も指定可能:遺言では一代先までしか指定できませんが、信託では「自分が亡くなった後は妻に、妻が亡くなった後は長男に」というように、数世代にわたる資産承継の道筋をつけることができます。

活用事例

【事例】 収益アパートを所有するDさん(80歳)。自分が認知症になると、家賃管理や修繕の判断ができなくなり、資産価値が下がることを心配していました。そこで、長男を受託者とする家族信託契約を締結。アパートの名義を長男に移し、管理を任せました。家賃収入はこれまで通りDさんの生活費として使われます。これにより、Dさんが認知症になっても、長男が迅速な判断で大規模修繕や入居者募集を行うことができ、安定した収益を確保し続けられるようになりました。

家族信託は、遺言や後見制度の「いいとこ取り」とも言える非常に柔軟で強力な制度ですが、設計が複雑なため、司法書士などの専門家と相談しながら、オーダーメイドで契約内容を作り上げていく必要があります。

こちらの記事も読まれています!

もし親が認知症になってしまったら?「法定後見制度」

すでに対策が間に合わず、親が認知症と診断されてしまった場合、打つ手は全くないのでしょうか。その場合の最後の砦となるのが「法定後見制度」です。

法定後見制度は、本人の判断能力が不十分になった後で、親族などが家庭裁判所に申し立てを行い、本人を援助する人(成年後見人など)を選んでもらう制度です。本人の判断能力の程度に応じて、「後見」「保佐」「補助」の3つの類型があります。

- メリット

- 成年後見人が選任されれば、本人の代理として預金の解約や不動産の売却などが可能になり、資産凍結を解除できる。

- 不利益な契約をしてしまった場合に、後から取り消すことができる(取消権)。

- デメリット・注意点

- 後見人を自由に選べない:家庭裁判所が最も適任と判断した人を選任するため、申し立てで候補者とした子どもが選ばれず、弁護士や司法書士などの専門家が選任されるケースが非常に多いです(全体の約8割)。

- 専門家への報酬が発生する:専門職後見人が選任されると、本人の財産から月額2万円~6万円程度の報酬を、本人が亡くなるまで支払い続ける必要があります。

- 財産は本人のためだけに使われる:後見人の役割はあくまで「本人の財産保護」です。そのため、本人の生活や療養に関係のない支出、例えば生前贈与や資産活用(不動産投資など)といった相続税対策は一切できません。

- 家庭裁判所への報告義務:後見人は定期的に財産目録や収支報告書を作成し、家庭裁判所に報告する義務があり、事務的な負担が大きい。

- 原則として途中でやめられない:一度開始すると、本人の判断能力が回復するか、亡くなるまで制度の利用は続きます。

法定後見制度は、資産凍結を解除できる最終手段ではありますが、家族が望むような柔軟な財産管理や相続対策はできなくなる、ということを十分に理解しておく必要があります。

まとめ:最高の相続対策は、元気なうちの「家族会議」から

ここまで、親が認知症になった場合の様々なリスクと対策について解説してきました。

どの対策が最適かは、ご家族の状況、財産の内容、そして何よりも「親がどのような老後を送り、どのように財産を遺したいか」という想いによって異なります。

最も重要で、そして最初にすべきこと。それは、親子が元気なうちに、将来について真正面から話し合う「家族会議」を開くことです。

相続の話は切り出しにくいものですが、「お父さんやお母さんが大切に築いてきた財産を、みんなで守っていくために、将来の話を一緒に考えたいんだ」と、愛情と敬意を持って伝えれば、きっと親御さんも耳を傾けてくれるはずです。

本コラムをきっかけに、一度ご家族で集まってみてはいかがでしょうか。そして、少しでも不安や疑問があれば、ぜひ弁護士、司法書士、税理士といった専門家に相談してみてください。専門家は、あなたの家族にとって最善の道筋を照らす、心強いパートナーとなってくれるでしょう。

「まだ早い」は、もうありません。「今」行動することが、あなたと、あなたの大切な家族の未来を守ることに繋がるのです。

★★★当社の特徴★★★

弊社は、業界の常識を覆す【月額管理料無料】というサービスで、オーナー様の利回り向上を実現する不動産管理会社です。空室が長引いて困っている・・・月々のランニングコストを抑えたい…現状の管理会社に不満がある…などなど、様々なお悩みを当社が解決いたします!

家賃査定や募集業務はもちろん、入居中のクレーム対応・更新業務・原状回復工事なども、全て無料で当社にお任せいただけます。些細なことでも構いませんので、ご不明な点やご質問などございましたら、下記ご連絡先まで、お気軽にお問い合わせください!

【お電話でのお問い合わせはこちら】

03-6262-9556

【ホームページからのお問い合わせはこちら】

管理のご相談等、その他お問い合わせもこちらです♪

【公式LINEからのお問い合わせはこちら】

お友達登録後、LINEでお問い合わせ可能です♪