はじめに

アパートやマンションなどの賃貸物件を経営するオーナーにとって、物件の価値を維持・向上させるためのリフォームは避けて通れない重要な投資です。外壁塗装、キッチンやバスルームの交換、間取りの変更など、その内容は多岐にわたります。しかし、リフォームにかかった費用をどのように経費として計上するかによって、その年の納税額、ひいては手元に残るキャッシュフローが大きく変わってくることをご存じでしょうか?

「リフォーム費用は、かかった年に一括で経費にできれば節税になるのに…」 「数十万円の工事をしたけれど、これが全額経費になるのか、それとも資産として少しずつ経費にするのか分からない」

多くのオーナー様がこのような疑問や悩みを抱えています。もし、会計処理を誤ってしまうと、税務調査で指摘を受け、思わぬ追徴課税を課せられるリスクもあります。

そこで本コラムでは、リフォーム費用を会計処理する上で最も重要な**「修繕費」と「資本的支出」**の違いを徹底的に解説します。この2つの違いを正しく理解し、修繕費をうまく活用することで、節税効果を最大化し、健全な賃貸経営を実現するための実践的な方法を、具体例を交えながら分かりやすくご紹介します。

運命の分かれ道!「修繕費」と「資本的支出」の決定的な違い

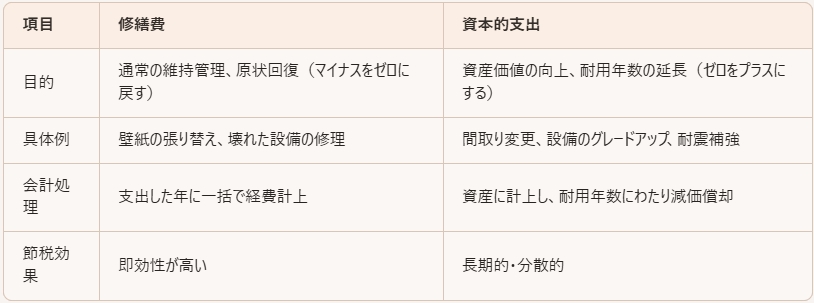

リフォームにかかった費用は、税法上「修繕費」と「資本的支出」のいずれかに分類され、経費計上の方法が全く異なります。まずは、この基本的な違いをしっかりと押さえましょう。

修繕費とは? ― 一括で経費計上できる費用

修繕費とは、固定資産(賃貸物件など)の通常の維持管理や、災害によって毀損した資産を原状回復するためにかかる費用のことです。簡単に言えば、「壊れたものを元に戻す」「汚れたものを綺麗にする」ための支出であり、その資産の価値を維持するためのものと位置づけられます。

【修繕費の具体例】

- アパートの共用廊下や外壁の塗装(※塗料のグレードアップがない場合)

- 入居者退去後の壁紙(クロス)の張り替え、畳の表替え、ハウスクリーニング

- 故障した給湯器やエアコンの修理

- ひび割れた窓ガラスの交換

- 雨漏りの修理

会計処理の方法: 修繕費と認められた費用は、支出したその年の経費として一括で計上することができます。例えば、100万円の修繕費がかかった場合、その100万円をその年の経費として所得から差し引くことができるため、所得税や住民税を圧縮する即効性の高い節税効果が期待できます。

資本的支出とは? ― 減価償却で経費計上する費用

一方、資本的支出とは、固定資産の価値を高めたり、その使用可能な期間(耐用年数)を延長させたりする支出のことです。これは単なる「維持・回復」の範囲を超え、資産そのものを**グレードアップさせる「投資」**と見なされます。

【資本的支出の具体例】

- 和室を洋室に変更する、2DKを1LDKにするなど、間取りを変更する工事

- 従来のものより高性能な断熱材を入れる、耐震補強工事を行う

- 手すりの設置や段差の解消など、バリアフリー化のためのリフォーム

- 防犯カメラやオートロック、宅配ボックスの新規設置

- 従来型のキッチンを、食器洗い乾燥機付きの最新システムキッチンに交換する

会計処理の方法: 資本的支出と判断された費用は、一括で経費にすることはできません。その支出額を建物の取得価額に加算し、「減価償却」という手続きを通じて、法定耐用年数に応じた期間で分割して経費計上していくことになります。

例えば、200万円の資本的支出を行い、その部分の耐用年数が10年だとすると、毎年20万円ずつ(定額法の場合)を経費として計上していきます。節税効果が長期にわたって分散されるため、修繕費に比べて単年度の節税インパクトは小さくなります。

【修繕費と資本的支出の比較まとめ】

この違いを理解することが、賢い経費計上の第一歩となります。

税務署はどう判断する?修繕費になるかどうかの具体的な判断基準

オーナー様にとって最も知りたいのは、「自分の行ったリフォームが、具体的にどちらに分類されるのか」という点でしょう。税務上の判断基準は複雑に見えますが、いくつかの明確なルールが存在します。ここでは、その判断基準を分かりやすいフローチャートとともに解説します。

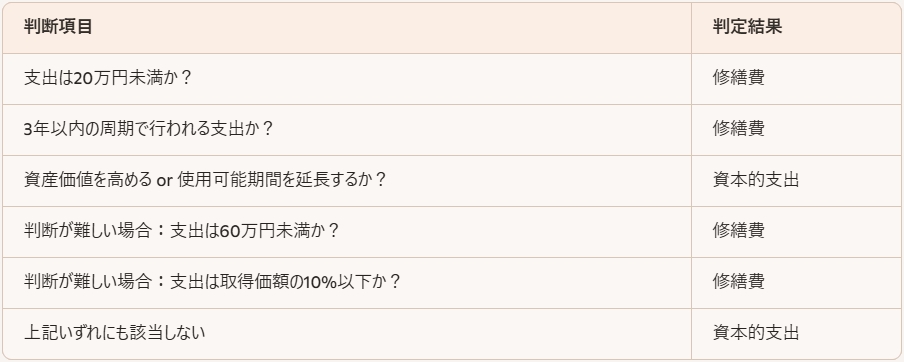

【修繕費か資本的支出か?判断フローチャート】

このフローチャートに沿って、各基準を詳しく見ていきましょう。

金額や周期で判断する「形式基準」

まず、工事の内容を問う前に、金額や周期といった形式的な基準で判断する方法があります。これを満たせば、比較的簡単に修繕費として処理できます。

- ① 20万円未満の支出 1件あたりのリフォーム費用が20万円未満であれば、その内容が実質的に資本的支出であっても、税務上は修繕費として処理することが認められています。これは実務上の簡便性を考慮したルールです。

- ② おおむね3年以内の周期で行われる支出 壁紙の張り替えや塗装など、短いサイクルで定期的に行われる維持管理のための支出は、修繕費と判断されます。

工事内容で判断する「実質基準」

上記の形式基準に当てはまらない場合は、工事の「中身」で判断することになります。

- ③ 明らかに「資本的支出」か? フローチャートの核心部分です。支出の目的が、**「原状回復」のレベルを超えて、「価値の向上」や「耐久性の延長」**にあたるかどうかを実質的に判断します。

- 例1:キッチンの交換

- 壊れたガスコンロを、同等グレードの新しいものに交換 → 修繕費

- 古い流し台を、食洗機付きの最新システムキッチンに交換 → 資本的支出

- 例2:外壁塗装

- 経年劣化した外壁を、同程度の一般的な塗料で塗り直す → 修繕費

- 美観の回復に加え、断熱性や防水性を大幅に向上させる高機能な塗料を使用する → 資本的支出

- 例1:キッチンの交換

判断に迷った場合の「形式基準」

工事の内容が「修繕費」なのか「資本的支出」なのか、判断が難しいグレーなケースも少なくありません。その場合に、再び形式基準(金額)によって判断するルールが設けられています。

- ④ 60万円未満の支出 修繕費か資本的支出かの判断が明らかでない場合、その支出額が60万円未満であれば修繕費として処理することができます。

- ⑤ 前期末取得価額の10%以下の支出 同じく判断が明らかでない場合で、かつ支出額が60万円以上であっても、そのリフォーム対象物件の前期末時点での取得価額(建物の購入代金)のおおむね10%以下であれば、修繕費として処理することができます。

これらの基準を正しく適用することで、多くのケースで適切な会計処理が可能になります。

【ケース別】これはどっち?具体的なリフォーム事例で学ぶ

理論だけでは分かりにくい部分を、より具体的なケーススタディで見ていきましょう。

ケース1:アパート一棟の外壁塗装と屋上防水工事(合計250万円)

長年の雨風で劣化したアパートの外壁(取得価額2,000万円)を全面的に塗り直し、同時に雨漏り対策として屋上の防水工事も行いました。費用は合計で250万円です。

- 判断のポイント:

- 金額: 20万円以上、60万円以上なので金額基準だけでは修繕費にできません。

- 内容:

- 外壁塗装: 単に劣化したものを塗り直すだけであれば「通常の維持管理」として修繕費に該当します。

- 屋上防水工事: これも経年劣化に対する「原状回復」と見なされ、一般的には修繕費として扱われます。

- 取得価額との比較: 250万円 ÷ 2,000万円 = 12.5%。取得価額の10%を超えています。

- 結論: このケースでは、工事内容が「維持管理・原状回復」の範囲内であるため、全体を「修繕費」として一括で経費計上できる可能性が高いです。ただし、もし外壁塗装に特殊な高耐久・高断熱の塗料を使うなど、建物の価値を明らかに向上させる要素があれば、その部分は資本的支出と見なされる可能性があります。

ケース2:中古物件購入直後のフルリフォーム(合計500万円)

築30年の中古アパートを3,000万円で購入し、入居者を募集する前に、キッチン、バス、トイレの全面交換、和室の洋室化、全室のクロス張り替えなど、大規模なリフォームを500万円かけて行いました。

- 判断のポイント: このケースで最も重要なのは**「リフォームのタイミング」です。 賃貸経営という事業の用に供する前に行われたリフォーム費用は、原則として物件の取得価額に含める**必要があります。つまり、この500万円は修繕費にはならず、建物の取得価額3,000万円に上乗せされ、合計3,500万円を元に減価償却していくことになります。

- 結論: 全額が資本的支出(取得価額に算入)となります。たとえクロス張り替えのような本来なら修繕費になる工事が含まれていたとしても、購入と一体となって行われる「使える状態にするための支出」と見なされるため、一括での経費計上はできません。

ケース3:給湯器の交換と間取り変更(合計150万円)

ある一部屋で給湯器が故障したため交換(25万円)。ついでに、空室対策として隣の部屋との壁を抜き、2DKを広い1LDKにする工事(125万円)を行いました。

- 判断のポイント: 性質の異なる複数の工事が混在しています。このような場合は、工事内容ごとに分けて判断します。

- 給湯器の交換(25万円):

- 故障による交換は「原状回復」です。

- 金額も60万円未満です。

- これは修繕費として処理できます。

- 間取り変更(125万円):

- 2DKを1LDKにするのは、物件の用途やデザインを変更し、価値を高める行為です。

- これは明らかに資本的支出に該当します。

- 給湯器の交換(25万円):

- 結論: 150万円のうち、**25万円は「修繕費」としてその年に一括経費計上し、残りの125万円は「資本的支出」**として建物の取得価額に加算し、減価償却していくことになります。

こちらの記事も読まれています!

節税効果を最大化!修繕費をうまく活用する実践テクニック

ここまで解説してきたルールを踏まえ、オーナー様が合法的に節税効果を高めるための、実践的なテクニックをご紹介します。

テクニック1:工事の契約書・見積書を分ける!

ケース3のように、一つのリフォームプロジェクトに「修繕費」と「資本的支出」が混在することは非常によくあります。その際、「工事一式 〇〇円」という見積書や契約書だけでは、税務署に対してどの部分が修繕費であるかを明確に説明できません。最悪の場合、全額が資本的支出と判断されてしまうリスクもあります。

そこで、リフォーム業者に依頼する際には、必ず工事内容ごとに項目を分けた詳細な見積書を作成してもらいましょう。

【見積書の依頼例】 「税務上の処理のため、お手数ですが見積書を以下の2つに分けて作成していただけますか?」

- 原状回復工事の見積書: 壊れた箇所の修理、汚れたクロスの張り替え、既存設備と同等品への交換など

- 価値向上工事の見積書: 間取り変更、設備のグレードアップ、新規設備(宅配ボックス等)の設置など

このように書類を分けておくことで、修繕費として計上する費用の根拠が明確になり、税務調査の際にもスムーズに説明できます。これは最も重要かつ効果的なテクニックです。

テクニック2:「金額基準」を意識した工事計画を立てる

税務上の判断基準には「20万円未満」「60万円未満」といった明確な金額基準があります。これを意識して工事計画を立てることも有効です。

例えば、複数の修繕箇所があり、合計で70万円かかりそうな場合を考えます。もしその工事が緊急性を要しないものであれば、あえて年をまたいで分割して発注し、それぞれの年の支出を60万円未満に抑えることで、修繕費として処理できる可能性が高まります。 (※ただし、実質的に一体の工事を不自然に分割したと見なされるリスクもあるため、あくまで常識の範囲内で行うことが重要です。判断に迷う場合は税理士に相談しましょう。)

テクニック3:判断に迷ったら、必ず専門家(税理士)に相談する

修繕費か資本的支出かの判断は、時に非常に専門的で難しい場合があります。特に大規模なリノベーションや、中古物件購入後のリフォームなど、金額が大きくなるほどその影響は甚大です。

「これくらいなら修繕費で大丈夫だろう」という自己判断は危険です。もし税務調査で否認された場合、修正申告が必要になるだけでなく、過少申告加算税や延滞税といったペナルティが課せられ、結果的に多くの税金を支払うことになりかねません。

リフォームを計画する段階で、不動産に詳しい税理士に相談し、工事内容や見積書の分け方についてアドバイスをもらうのが最も安全で確実な方法です。専門家への相談費用はかかりますが、将来的なリスクを回避し、最適な節税策を講じるための必要経費と考えるべきでしょう。

テクニック4:証拠書類を完璧に保管する

税務署は、オーナーが提出した確定申告書の内容を、客観的な証拠に基づいて判断します。そのため、経費計上の根拠となる書類を整理して保管しておくことは、オーナーの義務であり、自身を守るための最大の武器となります。

【保管すべき書類の例】

- リフォーム業者との打ち合わせ記録

- 見積書(詳細な内訳が記載されたもの)

- 契約書

- 請求書、領収書

- 工事前と工事後の日付入り写真

- 建物の図面(間取り変更などの場合)

特に工事前後の写真は、工事が「原状回復」であったことを視覚的に証明する非常に有効な資料となります。スマートフォンで撮影したもので構いませんので、必ず記録に残しておきましょう。

まとめ

リフォーム費用の経費計上は、賃貸経営のキャッシュフローを左右する重要なポイントです。その鍵を握るのが**「修繕費」と「資本的支出」**の適切な区分です。

- 修繕費は「維持管理・原状回復」のための費用で、一括で経費にでき、節税効果が高い。

- 資本的支出は「価値向上・耐久性延長」のための費用で、減価償却を通じて分割で経費にする。

どちらに該当するかは、**「20万円未満か」「60万円未満か」といった金額基準や、「工事内容の実質」**によって総合的に判断されます。

オーナー様が今すぐ実践できることは、

- リフォーム業者に見積書・契約書の分割を依頼すること

- 判断の根拠となる写真や書類をしっかり保管すること

- そして、少しでも判断に迷ったら、必ず税理士などの専門家に相談すること です。

これらのポイントを押さえ、ルールに則って適切に会計処理を行うことで、不要な税金を払うリスクを避け、修繕費のメリットを最大限に活用することができます。それが結果として、安定した賃貸経営と、大切な資産の価値を未来へつなぐことにつながるのです。

★★★当社の特徴★★★

弊社は、業界の常識を覆す【月額管理料無料】というサービスで、オーナー様の利回り向上を実現する不動産管理会社です。空室が長引いて困っている・・・月々のランニングコストを抑えたい・・・現状の管理会社に不満がある・・・などなど、様々なお悩みを当社が解決いたします!

家賃査定や募集業務はもちろん、入居中のクレーム対応・更新業務・原状回復工事なども、全て無料で当社にお任せいただけます。些細なことでも構いませんので、ご不明な点やご質問などございましたら、下記ご連絡先まで、お気軽にお問い合わせください!

【お電話でのお問い合わせはこちら】

03-6262-9556

【ホームページからのお問い合わせはこちら】

管理のご相談等、その他お問い合わせもこちらです♪

【公式LINEからのお問い合わせはこちら】

お友達登録後、LINEでお問い合わせ可能です♪