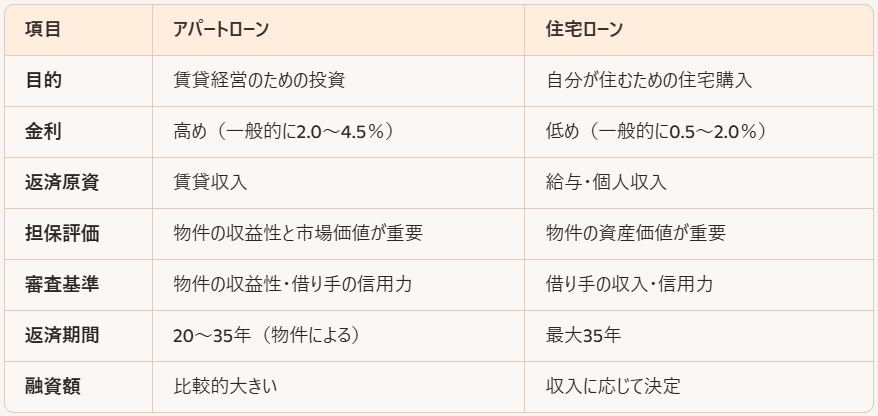

不動産投資を始めるにあたり、多くの投資家が活用するのがアパートローンです。アパートローンは、賃貸物件を購入する際の資金調達手段として重要な役割を果たします。しかし、住宅ローンとは異なり、アパートローンには特有の審査基準やリスクが伴います。本記事では、アパートローンの基本的な特徴や審査基準、注意点について詳しく解説し、不動産投資を成功させるためのポイントを紹介します。

アパートローンとは?住宅ローンとの違い

アパートローンとは、賃貸用の住宅(アパートやマンション)を購入するための融資であり、住宅ローンとは異なる金融商品です。一般的な住宅ローンは、本人が居住するための住居を購入する際に利用するものであり、審査基準も比較的緩やかですが、アパートローンは投資目的であり、金融機関はより慎重な審査を行います。

◎基本的な違い

◎アパートローンの主な特徴

・賃貸収入が返済原資

住宅ローンの場合、借り手の給与などの個人収入が返済原資になりますが、アパートローンは「賃貸収入」を元に返済が行われます。そのため、金融機関は物件の収益性を慎重に評価します。

・金利が高めに設定される

アパートローンは住宅ローンよりも金利が高めに設定されるのが一般的です。これは、賃貸経営には空室リスクなどがあるため、金融機関側の貸し倒れリスクを考慮した結果です。

・融資額が大きくなる傾向がある

賃貸物件は一般の住宅よりも価格が高いため、融資額も大きくなる傾向があります。ただし、自己資金(頭金)が多いほど、融資額が抑えられることがあります。

・担保評価が重視される

住宅ローンでは個人の信用力が審査の中心になりますが、アパートローンでは物件の担保価値が重要視されます。賃貸需要があるエリアかどうか、建物の耐久性や収益性があるかが評価されます。

アパートローンの審査基準

アパートローンの審査は住宅ローンよりも厳しく設定されており、金融機関は以下の要素を慎重に検討します。

① 物件の収益性

金融機関が最も重要視するのが物件の収益性です。物件が安定した賃貸収益を生むかどうかを評価し、融資の可否を判断します。特に、以下の点が審査対象となります。

・立地の良さ(駅近、商業施設が充実しているエリアは評価が高い)

・築年数(築浅の物件ほど評価が高い)

・設備の充実度(オートロック、宅配ボックス、インターネット無料などが備わっている物件は人気が高い)

・空室リスクの低さ(賃貸需要が高い地域であるかどうか)

② 借り手の信用力

物件の収益性だけでなく、借り手(投資家)の信用力も審査の対象となります。

・年収と職業(公務員や上場企業勤務者は評価が高く、年収が高いほど有利)

・自己資金の額(頭金を多く用意すると審査が通りやすくなる)

・金融資産の有無(投資余力があるかどうか)

③ 物件の担保価値

アパートローンでは、物件の担保価値が非常に重要な要素です。金融機関は、担保としての資産価値が十分にあるかを慎重に検討し、貸し倒れリスクを回避します。

アパートローンの注意点

アパートローンを利用する際には、以下の点に注意しながら計画を立てることが重要です。

① 空室リスクを想定する

アパート経営では、常に空室リスクを考慮する必要があります。空室が長期間続けば、ローンの返済が難しくなることもあるため、安定した賃貸需要があるエリアでの物件購入を心がけましょう。

② 物件の維持管理コストを計算に入れる

建物の劣化や設備の故障は避けられないため、定期的な修繕費や管理費を考慮した資金計画を立てることが重要です。特に、築年数が古い物件では、想定以上の維持管理費が発生することがあります。

③ 無理のない返済計画を立てる

アパートローンの返済期間は20~35年が一般的ですが、毎月の返済額が賃料収入を超えないように慎重に計画を立てることが重要です。収支計画をしっかりと立て、安定したキャッシュフローを確保しましょう。

④ 信用情報を確認

過去に延滞や滞納があると、審査で不利になる可能性があります。クレジットカードやローンの支払い履歴を確認し、信用情報を整えておくことが大切です。

アパートローンの審査に通るための対策

アパートローンの審査をクリアするためには、事前の準備が必要です。

① 収益性の高い物件を選ぶ

賃貸需要の高い立地にある物件を選び、設備や間取りが入居者のニーズに合っているかを確認しましょう。

② 自己資金を増やす

自己資金(頭金)が多いほど、金融機関の評価が高くなり、審査が通りやすくなります。物件価格の20~30%程度の頭金を用意すると有利になります。

③ 収支計画を明確に

金融機関に提出する事業計画書をしっかりと作成し、返済能力を証明することで審査が通りやすくなります。

④ 信用情報を整える

金融機関は信用情報を重視するため、過去の延滞や滞納がないか事前にチェックし、問題がないか確認しておくことが大切です。

◆アパートローンの成功談と失敗談~賃貸経営のリアルな教訓~

アパートローンを利用して不動産投資を行う際、成功するケースもあれば、思わぬリスクで失敗するケースもあります。今回は、アパートローンの活用によって賃貸経営が軌道に乗った成功事例と、計画不足により苦境に陥った失敗事例を紹介します。

成功談①:慎重な物件選びと綿密な収支計画で安定した賃貸経営

事例:30代会社員・Kさん(仮名)

Kさんは、会社員としての安定した収入があるうちに不動産投資を始めたいと考え、アパートローンを活用して築5年の駅近マンションを購入しました。彼が成功した要因は、以下の3点です。

1. 物件の選び方が慎重だった

・立地の良さ(駅から徒歩5分の好立地)

・賃貸需要が高いエリアであることを確認

・設備の充実(オートロック、宅配ボックス、無料Wi-Fi)

2. 収支計画をしっかりと立てた

・毎月の家賃収入がローン返済額を上回る計算を事前に行った

・空室リスクを想定し、半年分のローン返済資金を確保

3. 賃貸管理会社と提携し、運営をスムーズにした

・入居者募集をプロに依頼し、空室期間を最小限に抑える

・修繕費や管理費を事前に計算し、収益を安定化

結果として、Kさんは毎月の家賃収入からローン返済を行いながら、安定したキャッシュフローを確保しました。空室率も低く、賃貸収益が堅実に積み上がっていったことで、2年後には新たな物件購入へとステップアップできました。

成功談②:自己資金をしっかり準備し、融資条件を有利にした

事例:40代経営者・Mさん(仮名)

Mさんは、長年の貯蓄を活用してアパートローンを組み、賃貸物件を購入しました。彼の成功の秘訣は「自己資金の準備」でした。

1. 融資額を抑え、金利を低くすることに成功

・物件価格の30%を自己資金で支払い、融資額を減らした

・金融機関の信用評価が上がり、低金利の融資を獲得

2. 利回りの高い物件を選定

・利回り8%以上のエリアを選び、収益性を確保

・物件が築10年以上だったため、リフォームを施し価値を向上

3. 長期的な運営計画を策定

・賃貸経営のシミュレーションを行い、10年間の収益予測を立てた

・修繕積立金を確保し、突発的な出費にも対応

Mさんのケースでは、自己資金をしっかり準備することで、融資条件を有利にし、低金利で安定した賃貸経営を実現しました。リフォームによって物件の競争力を高めたことで、長期的に安定した収益を得ることができました。

失敗談①:物件の選定ミスによる空室リスクの拡大

事例:50代会社員・Yさん(仮名)

Yさんは、「安い物件ならリスクが少ない」と考え、郊外の築20年のアパートを購入しました。しかし、いくつかの誤算があり、賃貸経営が難航しました。

1. 賃貸需要が低いエリアだった

・最寄り駅まで徒歩20分と利便性が低く、入居者が集まらなかった

・賃貸市場の調査を十分に行わず、空室期間が長引いた

2. 修繕費が予想以上にかかった

・築20年以上の物件だったため、配管や屋根の修繕費が発生

・賃貸経営開始直後に想定外の修繕が必要になり、キャッシュフローが悪化

3. 融資額が大きく、返済が重荷になった

・頭金をほとんど準備せず、フルローンで借り入れたため、返済額が高額になった

・空室が続く中でローン返済が苦しくなり、やむなく物件を売却

このケースでは、市場調査不足と頭金の準備不足が失敗の原因となりました。Yさんは結局、売却せざるを得ない状況に陥り、大きな損失を被る結果となりました。

失敗談②:無計画な借入で返済が困難になった

事例:30代フリーランス・Nさん(仮名)

Nさんは、会社員ではなくフリーランスとして収入を得ており、将来の安定収入を目指してアパートローンを利用しました。しかし、いくつかの問題があり、結果的に賃貸経営に失敗しました。

1. 収支計画を立てずに融資を受けた

・「賃貸収入が入るから問題ない」と考え、精密な計算をしなかった

・賃料収入の変動や維持管理費を考慮せずにローンを組んだ

2. 空室と家賃下落の影響を受けた

・競合物件が多数あるエリアだったため、予想以上に家賃が下落

・入居者が定着せず、空室期間が長引き収益が不安定になった

3. 自己資金が不足し、運営資金の確保に苦しんだ

・頭金をほとんど準備せず、資金不足に陥った

・突発的な修繕費が発生し、キャッシュフローが悪化

このケースでは、無計画な借入と市場分析不足が失敗の原因でした。Nさんは最終的に自己資金の不足で返済が困難となり、物件の売却を余儀なくされました。

まとめ

アパートローンは、不動産投資を行う際に不可欠な資金調達手段ですが、住宅ローンとは異なる特徴を持ち、慎重な計画が求められます。本記事では、アパートローンの基本的な仕組み、審査基準、注意点、そして成功・失敗の事例を紹介しました。まず、アパートローンは住宅ローンと異なり、賃貸収入を返済原資とし、金利が高めに設定されるのが特徴です。融資額が大きくなる傾向があるため、金融機関は物件の収益性や担保価値、借り手の信用力を慎重に評価します。審査に通るためには、賃貸需要の高いエリアで収益性のある物件を選び、自己資金を多く準備し、適切な収支計画を立てることが重要です。

また、アパートローンを活用した賃貸経営では、空室リスクや維持管理コスト、無理のない返済計画がポイントとなります。成功事例では、慎重な物件選びや綿密な資金計画、賃貸管理会社との連携が成功の要因となりました。一方、失敗事例では市場調査不足や無計画な借入、自己資金の不足が原因で収益が不安定になり、物件の売却を余儀なくされたケースが見られました。

不動産投資を成功させるためには、以下のポイントを押さえることが重要です。

✅ 賃貸需要が高いエリアで物件を選ぶ

✅ 自己資金を準備し、融資条件を有利にする

✅ 収支計画を明確にし、長期的な視点で経営を考える

✅ 修繕費や管理費を考慮し、適切な資金管理を行う

逆に、失敗するケースでは「市場調査不足」「無計画な借入」「資金不足」が共通の原因となります。アパートローンを賢く活用し、不動産投資を成功に導くためには、慎重な計画と長期的な視点が必要です。これからアパートローンを利用して不動産投資を検討している方は、事前の準備と市場の正確な分析を行い、リスクを適切に管理しながら安定した賃貸経営を目指しましょう!

★★★当社の特徴★★★

弊社は、業界の常識を覆す【月額管理料無料】というサービスで、オーナー様の利回り向上を実現する不動産管理会社です。空室が長引いて困っている・・・月々のランニングコストを抑えたい…現状の管理会社に不満がある…などなど、様々なお悩みを当社が解決いたします!

家賃査定や募集業務はもちろん、入居中のクレーム対応・更新業務・原状回復工事なども、全て無料で当社にお任せいただけます。些細なことでも構いませんので、ご不明な点やご質問などございましたら、下記ご連絡先まで、お気軽にお問い合わせください!

【お電話でのお問い合わせはこちら】

03-6262-9556

【ホームページからのお問い合わせはこちら】

管理のご相談等、その他お問い合わせもこちらです♪

【公式ラインからのお問い合わせはこちら】

お友達登録後、ラインでお問い合わせ可能です♪